海外赴任・留学・移住などで、海外へ住所変更する場合に「日本の銀行口座は使えるのかな?」という疑問が生じます。

この記事では、「近いうちに日本を離れて海外に住む予定」という方を対象に、以下のことをご説明します。

本記事の内容

- 海外居住となると「日本の銀行口座」はどうなるのか?

- 海外居住となる場合に「日本の銀行口座」について留意すべきこと

- 非居住者向けの銀行口座サービスについて

本記事を書いた人

![]()

- 海外永住ビザを取得しての海外移住経験あり

- 非居住者として日本の銀行口座を利用した体験あり

- 帰国後は公私において国際間の送金やお金の管理を実体験

この記事を書いているこまちは、海外送金歴かれこれ20年。その間に、海外にいながら「日本の銀行口座を利用」「日本のお金を動かす」ことを経験してきました。

当ウェブマガジンでは、海外送金・外貨両替・国際派のマネーに関する情報を、わかりやすくご紹介しています。

ではさっそく、「海外に移すと日本の銀行口座はどうなるのか?」「事前に準備すべきことは何なのか?」詳しく見ていきましょう。

*当記事は、データの日付を個別に明記しているものを除いては、2021年3月時点での情報を参考にしています。各サービスのご利用にあたっては、必ず最新の情報をご確認ください。

海外へ住所を移すと日本の銀行口座はどうなるのか?

海外へ住所を移すと日本の銀行口座はどうなるのか、まずは代表的な扱いを見てみましょう。

海外へ住所変更する場合の銀行別の対応

海外へ住所変更をする場合、日本の銀行の対応は、大きく2つの対応に分かれています。

1.海外への住所変更が可能で、非居住者向けサービスを提供している銀行

このタイプは、非居住者に対して引き続きサービスを提供します。ただし、提供するサービスに制限を設けています。

代表例としては、ソニー銀行、SMBC信託銀行プレスティア、三菱UFJ銀行、三井住友銀行が挙げられます。

2. 海外へ住所変更・非居住者となると解約または解約を推奨する銀行

このタイプでは、海外へ住所を移すと利用を続けることが難しくなります。

代表例としては、楽天銀行、新生銀行、ゆうちょ銀行などです。地方銀行もこのタイプが多くなっています。

以下の表は、これらを簡単にまとめた表です。大まかな傾向を把握することができるでしょう。

海外へ住所変更時の銀行対応の例

| 海外への住所変更時の対応例 | |

|---|---|

|

ゆうちょ銀行 |

可能な限り口座は解約。しかし、非居住者の届けをした上で、払戻し、預け入れ、残高照会の手続きは第三者に委任も可能。利用代理人の設定も可能。 参考ページ:海外に長期赴任予定ですが、ゆうちょ銀行の口座はそのまま保有してもよいですか。 |

|

三菱UFJ銀行 |

インターネットまたは取引店で手続き可能。海外住所の場合、三菱UFJダイレクトの一部の取引(投資信託等)が利用できない。 非居住者向けにグローバルサービスあり(後述)。 参考ページ:【重要】平成28年9月11日(日)より、インターネットバンキングで振込等のお取引時にワンタイムパスワード(スマートフォンアプリまたはカード)の利用が必須となりました。 |

|

みずほ銀行 |

みずほ銀行に海外勤務者であることを申し出たうえで、海外勤務者向け日本国内送金サービスあり。 参考ページ:海外勤務者向け日本国内送金サービス |

|

三井住友銀行 |

原則として取引店で手続き。SMBCダイレクトは国内在住者のみ利用可。非居住者向けにSMBCダイレクト・グローバルサービスあり(後述)。 参考ページ:住所・メールアドレス変更 |

|

新生銀行 |

海外に転出する(住民票の除票手続きを行う)場合は原則として口座解約。 参考ページ:海外へ引っ越し(転出)することになった場合の手続き方法を教えてください。 |

|

SMBC信託プレスティア |

住所変更届 兼 居住性変更に関する届出書の提出が必要。利用停止となるサービスがある。 参考ページ:住所変更届 兼 居住性変更届に関する届出書のご案内 |

|

ソニー銀行 |

海外へ住所変更後も引き続き利用可能。一部の取引に制限あり。 参考ページ:海外転勤・留学などをご予定の皆さまへ |

|

楽天銀行 |

居住地国の異動を届け出る。 非居住者となる場合には解約となる。 参考ページ:楽天銀行口座取引規定(個人向け) |

|

住信SBIネット銀行 |

非居住者となる場合は口座の解約が必要となる。 参考ページ:海外に転勤することになったのですが、変更手続きはどうすればよいですか? |

もう一つの選択肢

ここまで読んで、不安を感じられた方も多いでしょう。

「海外に長期で住む場合、銀行口座はどうしたらよいか?」については、次項以降で詳しく見ていきますし、海外に行っても使えるおすすめの銀行口座については、後半で具体的に紹介していますので、安心してください。

ここで、ご紹介したいのは、この21世紀ならではの「もう一つの選択肢」として、フィンテックを使ったサービスを利用することです。 例えば、イギリス発の世界的なフィンテックサービス会社であるワイズ(旧トランスファーワイズ)は、透明な手数料体系の海外送金サービスで知られていますが、多通貨の資金を保管・送金・決済に使えるマルチカレンシー口座を提供しています。

以下でご紹介するように、これから海外に長期で住む人はもちろん、国際的なライフスタイル(海外旅行、海外移住、海外投資)などの方にも、とても便利なサービスです。

ワイズについて

隠れコストのない海外送金方法として知られているのが、ワイズ(旧トランスファーワイズ)です。

ワイズでは、「マルチカレンシー口座」という通貨を保管できるサービスを提供しており、これから海外に長期で住む方や、複数の通貨を継続的に管理していく方にとっては、とても便利なサービスです。

- マルチカレンシー口座では、日本円を含めて50以上の通貨を保管することができます。

- 必要なときにいつでも本当の為替レート(仲値のレート)で、それら通貨間で両替することができます。

- ワイズカードという専用のデビットカードを利用して、このマルチカレンシー口座での決済が可能です。

- 登録料、維持費は無料です。

- 米ドル、ユーロ、英ポンド、豪ドル、NZドル、シンガポールドル、カナダドル、ハンガリーフォリント、トルコリラの通貨では、「専用の口座番号」「銀行口座情報」が発行されて、銀行口座のように資金を受け取ることもできます。

-

事前にワイズのアカウント開設をしてから海外の現地に入れば、すぐにワイズカードを現地でのショッピングに使うことができます。

海外送金の手段としてはもちろん、複数の通貨の管理に利用することができるので、実務的な利便性は一般的な銀行口座の上を行くと言えるでしょう。

ワイズのアカウント開設は、時間的な余裕がある日本にいる間にしておくのが安心です。

アカウント開設は、スマホでもPCでも、公式サイトのトップページの右上にある「会員登録」から手続きすることができます。

ワイズの詳しい特徴については、下記の記事でもご紹介していますので、ご参考にしてください。

-

-

【ワイズ(旧トランスファーワイズ)の海外送金】隠れ手数料なしが安心!

続きを見る

海外長期滞在にあたって銀行口座で留意すべきことは?

上記からわかることは、海外に長期滞在・居住する場合に「自分が使っている銀行口座をそのままキープできるとは限らない」ということです。

この点をふまえて、以下の3つのことを早めに確認し、必要な手続きをすみやかに進めましょう。

手続きを始める前に留意しておくべき点としては、以下の2つがあります。

- 海外での利用が可能な銀行の場合でも、これまで国内で利用していたことが前提となる場合が多い。そのため、出国間際になってからの手続きでは難しい場合があるので注意する。

- 出国してしまってからでは、諸々の手続きもむずかしい場合が多い。国内居住の間に手続きが必要となる。

つまり、海外へ長期に住む予定がある場合には、国内にいる間にスケジュール的に余裕をもって口座開設&口座利用などの準備が必要になります。

1.自分が税法上の非居住者となるのかを理解する

まずは、自分が海外に長期滞在・居住する際に、自分は日本の税法上「日本の居住者のままなのか」それとも「日本の非居住者となるのか」を理解することが重要です。

その理由は、前項でみたように、多くの銀行で非居住者に対して銀行口座の利用の制限を設けているからです。

これは言い換えれば、非居住者でない(=居住者のままである)ならば、引き続き銀行口座を利用できることを意味します。(実際、多くの銀行では、長期の海外滞在であっても、税法上の日本の居住者のままであれば、これまでと同様のサービスを利用できます。)

ただし、銀行によっては、税法上の扱いに関わらずに、海外住所となれば解約となるなどの個別の取扱いを設けているケースもあります。面倒ではあっても、自分が口座を持っている銀行の規約を確認しておきましょう。

銀行の利用規約等で、海外へ転出(住民票を抜く)となれば、その旨を銀行へ連絡する必要があることになっているはずです。これまで曖昧だった取り扱いも、コンプライアンス強化の流れを受けて厳格化してきていますので、海外へ長期で住む場合には留意が必要です。

- 海外送金や投資取引など、実際に住んでいない住所を使って取引をするのは、関連法規に違反する可能性があります。

- 特に留意しておく点として、「非居住者の国内振込」が原則として「海外送金」「外国送金」の扱いになる点です。

参考ページ:非居住者の国内振込に係るお取扱いの変更について(三菱UFJ銀行)

- 特定口座やNISA口座などをはじめ、明確に国内居住者のみが利用できるサービスもあります。

- 居住国を正しく報告しないまま利用し続けると、結果として規約違反・法律違反になる可能性や、口座が解約されてしまうリスクがあるので気を付けましょう。

参考ページ1:虚偽の届け出を行った場合、どうなりますか?(楽天銀行)

参考ページ2:楽天銀行口座取引規定(個人向け)

- 海外へ行っても利用し続けることができる銀行口座を国内にいる間に準備しておく重要性が高まっていくでしょう。

非居住者になると口座解約と規約にある銀行において、実際には非居住者なのに、実家の住所へ住所変更してしまうのは、リスクが高いと考えられます。

口座が解約になってしまう最悪の状況は避けたいですね。

2.海外へ行ってからも使える銀行口座を準備する

上記をふまえて、自分の状況で海外へ行ってからも引き続き使える銀行口座を検討します。

海外へ行ってからも使える口座は、日本に残してある資金を置いておく場所としてのみならず、長期的な視点からも大切です。

というのは、日本を発つときにはあまり考えないかもしれませんが、日本の自分名義の銀行口座は、将来的に日本へ帰国する場合には、海外から日本へお金を送金する際の日本での送金受取口座として必要となるからです。

1年以上の海外居住ならば、非居住者口座を考えよう

海外赴任や留学などで、1年以上の長期に渡って海外に住む予定で住民票も抜いていく予定であれば、銀行がオフィシャルに提供している非居住者向けサービスを利用すると安心です。(具体例は次項で説明)

日本の銀行口座や各種カードは、海外に住所を移してしまうと、それらを新たに作ることができない場合がほとんどです。

だから、必要になりそうなものは日本にいる間に手続きしておくのが安心です。

将来使う必要がなくなれば、口座もカードも解約することはできますから・・・。

3.海外からお金を使う&動かす方法を準備する

海外へ行ってから使える銀行口座があっても、その口座のお金を使ったり動かしたりできなければ、意味がありません。

口座にある資金を海外から使える&動かせるようにしておく準備が必要です。

各種カードの引き落とし先として設定する

まずは必須事項として、海外へ行ってからも使える銀行口座を、クレジットカード・プリペイドカードの引き落とし口座として設定しておくようにします。

デビットカードについては、上記でご紹介したワイズ(旧トランスファーワイズ)のワイズカードが便利です。

クレジットカードについては、海外でのいろいろな状況に備えて、複数(最低2種類)のカードを利用できるようにしておくのが安心です。その際には、Visa(ビザ)とMastercard(マスターカード)というように、国際提携カード会社が異なるタイプを選ぶとよいでしょう。

とはいっても、海外に住むにあたって、年会費が高い日本のクレジットカードを長期間持ち続けるのはもったいないです。クレジットカードをたくさん持っている方は、海外長期滞在にあたり、各種カードを整理&見直しするのがおすすめです。

年会費無料のクレジットカードもおすすめです。年会費無料で海外旅行傷害保険が自動付帯になるクレジットカードもあるので、賢い選択眼をもって海外お金周りの準備を進めてください。

海外送金の手段を持っておく

海外へ行ってからも使える、リーズナブルな手数料で海外送金できる方法を準備しておくと安心です。

自分の資金の移動に関しては、上記でご紹介した国際的なフィンテック会社であるワイズ(旧トランスファーワイズ)のマルチカレンシー口座がおすすめの選択肢として挙げられます。

ワイズは、同種のサービスを提供しているフィンテック海外各社と比較して、

・日本に拠点がある

・日本に進出したの早い

・日本語のサービスがある

・金融庁に資金移動業者として登録

という点で、他と比べた場合の安心感が高いといえるでしょう。

非居住者向けの銀行口座サービス4選

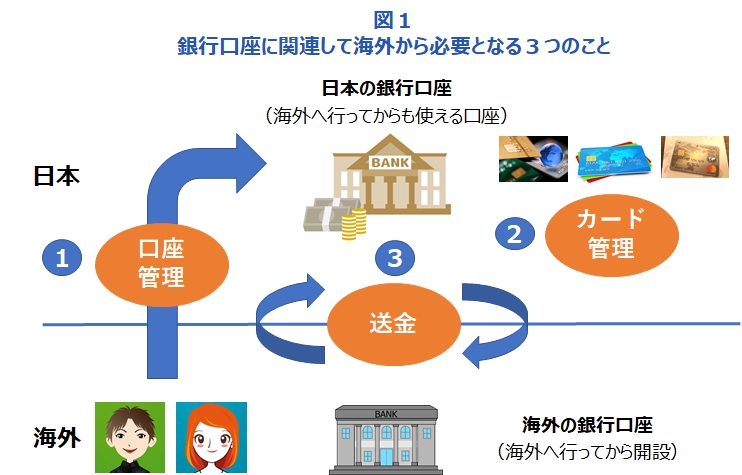

非居住者向けの銀行口座を選ぶとき、海外滞在中に銀行口座に関して必要なことは何であるかを整理しておくと、自分に合う口座を選びやすくなります。

上記の図1にあるように、物理的に自分が海外へ行った後、銀行口座に関して海外から必要なことは、以下の3つ整理できます。

- 日本の銀行口座の管理:海外からインターネットバンキングで残高管理や国内振込み・受け取りができること

- 日本の各種カードの管理:日本のクレジットカード・プリペイドカードなどの引き落としに対応すること

- 海外送金:必要に応じて、日本から海外、海外から日本へ送金をできるリーズナブルな送金手段を確保しておくこと

「この3つを満たしているか?」を念頭に置きながら、非居住者向けサービスを提供している4つの銀行の特徴を見てきましょう。

ソニー銀行の非居住者向けサービス

ソニー銀行では、海外転勤、海外留学などで、税法上の非居住者となった場合でも引き続きソニー銀行の口座を利用できます。

一般的な海外長期滞在のシチュエーションでは、最もおすすめの口座といえます。

ソニー銀行の非居住者口座で利用できるサービス内容

ソニー銀行の非居住者口座で、利用できる主なサービスは以下の通りです。

- 円預金

- 外貨預金

- 振り込み

- 国内他行からの振り込み金の受け取り

- 国内外からの外貨送金の受け取り

上記図1での「口座管理」と「カード管理」については、ほぼ満たしています。

ソニー銀行では、キャッシュカード」と世界中で使える「Visaデビット」が一体となったSony Bank WALLETを、年会費・発行手数料ともに無料で利用できます。手数料的にとてもお得なサービスなので、その点でもソニー銀行のサービスは非居住者にとって心強い存在です。

ソニー銀行の非居住者向けサービス関して留意すべき点

このように、ソニー銀行の非居住者向けサービスは魅力的なものですが、いくつか留意しておく点があります。

- 日本から海外への送金はできない:ソニー銀行の非居住者口座からは、日本から海外への海外送金はできません。つまり、図1での3つ目の海外送金に関しては別の準備が必要になります。

- 海外から利用できない取引がある:投資信託の新規購入・売却や、外国為替証拠金取引(FX取引)など、海外からは利用できないサービスがあります。特に、投資信託はすでに保有しているものを保有し続けることはできても、非居住者の間は売却することはできませんので、注意が必要となります。

ソニー銀行は、ネット専用銀行であるので、ウェブページや電話のカストマーサービスが充実しています。当サイト編集長のこまちも、ソニー銀行のカストマーサービスを利用したことがありますが、感じがよいプロフェッショナルな対応でした。

非居住者となると使えない海外送金サービスについては、上記でご紹介したトランスファーワイズを利用すればよいでしょう。

ただし、トランスファーワイズの送金限度額が1回100万円となっているため、不動産購入など大きな金額の海外送金が見込まれる場合には、後述するように、「セントラル短資FX+SMBC信託銀行プレスティア」という組み合わせを準備しておきましょう。

ソニー銀行の海外送金については、下記の記事も合わせて参考にしてくださいね。

-

-

【ソニー銀行の海外送金】理解しておくべき手数料と留意点

続きを見る

SMBC信託銀行プレスティアの非居住者向けサービス

SMBC信託銀行のプレスティア口座では、必要な書類を提出することによって、非居住者となったあともプレスティア オンライン、プレスティアホン バンキングを使ってプレスティア口座を利用することができます。

海外赴任者・非居住者向けのサービスも充実しているので、国際的なキャリアを歩まれる方、グローバルな資産形成を考えている方におすすめの口座です。

非居住者口座の詳細については、SMBC信託銀行プレスティアのプレスティア海外赴任ガイドを参照していただくと、詳しくわかります。

図1の「口座管理」「カード管理」「海外送金」の3つにおいて、送金先の指定をオンラインでできないという点を除いては、ほぼ満たしているといえそうです。ただし、次のとおりに、いくつか留意すべき点もあります。

- 口座維持管理料がかかる:プレスティア口座は、残高など所定の条件を満たさないと口座維持管理料が月額2,000円(税抜き)かかります(2018年9月現在)。

- 海外からオンラインで送金先登録ができない:送金先の登録を、プレスティア オンラインですることができません。そのため、海外送金方法としては、ネットで手続きを完結できる方法(上記でご紹介したトランスファーワイズなど)を別に持っていると便利になります。

SMBC信託銀行の海外送金については、下記の記事も合わせて参考にしてくださいね。

-

-

【SMBC信託銀行プレスティアの海外送金】理解しておくべき手数料と留意点

続きを見る

生活費程度の金額レベルを超えて、車・不動産の購入、子供の進学資金など、まとまったお金を日本から海外へ送金する可能性があるならば、SMBC信託銀行プレスティアに加えて、セントラル短資FXを利用して出国前に両替をしておきましょう。

- 出国前にまとまった金額をFX口座にて両替して、国内の銀行口座に外貨で資金をプールしておきましょう。(セントラル短資FXでは、他の一般的なFX口座と同様に、海外在住となると口座解約となります。)

- セントラル短資FXの口座開設の際には、時期によって公式ページで紹介されているさまざまなキャンペーンを利用するのがおすすめです。

- 時期によっては、新規の口座開設にあたってお得なキャンペーンも実施されています。

三菱UFJ銀行の非居住者向けサービス

三菱UFJ銀行では、住所を海外へ変更すると非居住者扱いとなります。

海外でも、インターネットバンキングである三菱UFJダイレクトを利用することができます。一部利用できないサービスもありますが、基本的なサービスは利用できるので、メガバンクでは一番有力な選択肢といえます。

三菱UFJ銀行の非居住者口座で利用できるサービス内容

海外で利用できる「三菱UFJダイレクト」のサービスは以下の通りになっています。

- 残高照会

- 明細照会

- 振り込み・本人名義口座への振り替え

- 外国送金

- 定期預金の取引

- 外貨預金の取引

- 住宅ローンの一部繰上返済の依頼等

注意:一部の取引(投資信託等)が利用できなくなります。

図1の「口座管理」「カード管理」「海外送金」の3つをほぼ満たしていますが、海外送金に関しては留意すべき点があります。

三菱UFJ銀行の非居住者向けサービスに関して留意すべき点

- 海外送金の手数料:海外送金の手数料は高めの設定になっています。(主要通貨で三菱UFJダイレクト利用の優遇レートを利用できますが、為替手数料のほかに送金手数料・リフティングチャージもかかってくるので、トータルの送金コストが高くつきます。)

- 海外からの資金受け取り時に手数料:海外から送金を受け取る際に、被仕向送金手数料1,500円、さらにリフティングチャージ(円での送金を円で受け取る場合・外貨での送金を同一の外貨で受け取る場合の手数料)送金金額の1/20(最低1,500円)がかかります。将来海外滞在を終えて日本へ帰国する際に、海外からの送金を受け取る口座としては向いていません。

- 海外送金先の事前登録:海外送金の送金先を、事前登録しておく必要があります。事前登録のない送金先へ送金を手続きしたい場合には、三菱UFJグローバルダイレクトという海外勤務者・留学者向けのサービスを利用することで、インターネットで手続きできます。(三菱UFJグローバルダイレクトであれば、1ヵ月あたり500万円相当額以下であれば、事前に登録のない送金先へも送金可能。)

- 海外から利用できない取引がある:投資信託など、海外からは利用できないサービスがあるので、細かい規定の確認が必要です。

三菱UFJ銀行の海外送金については、下記の記事も合わせて参考にしてくださいね。

-

-

【三菱UFJ銀行の海外送金】理解しておくべき手数料と留意点

続きを見る

三井住友銀行の非居住者向けサービス

三井住友銀行では、海外勤務・海外留学で海外居住する場合に、SMBCダイレクト・グローバルサービスというサービスを利用することができます。

三井住友銀行の非居住者口座で利用できるサービス内容

SMBCダイレクト・グローバルサービスで利用できるサービスは以下の通りです。

- 残高・入出金照会

- 国内振込・振替

- 外国送金

- セキュリティ関連登録

- 電子メール配信サービス

- 取引明細の送付

尚、ワンタイムパスワード、電子メールお知らせサービス等利用できないサービスがあります。

図1での「口座管理」「カード管理」「海外送金」の3つをほぼ満たしていますが、海外送金に関しては留意すべき点があります。

三井住友銀行の非居住者口座の海外送金に関連して留意すべき点

- 海外送金の手数料:海外送金の手数料は、三菱UFJ銀行と同様に、為替手数料のほかに送金手数料・リフティングチャージがかかってくるので、トータルの送金コストが高くつきます。

- 海外からの資金受け取り時に手数料:海外から送金を受け取る際に、三菱UFJ銀行と同様に、被仕向送金手数料やリフティングチャージがかかります。そのため、将来海外滞在を終えて日本へ帰国する際に、海外からの送金を受け取る口座としては向いていません。

- 海外から利用できない取引がある:投資信託など、海外からは利用できないサービスがあるので、細かい規定の確認が必要です。

三井住友銀行の海外送金については、下記の記事も合わせて参考にしてくださいね。

-

-

【三井住友銀行の海外送金】理解しておくべき手数料と留意点

続きを見る

また、帰国後の現在は、海外からの送金を銀行口座で受け取る場合には、ソニー銀行を使っています。

銀行への規制や銀行の規約が変更となる可能性もあるので、非居住者となる場合には、複数の国内口座を使えるようにしておくのが安心かと思います。

まとめ:国内居住のうちに早めに準備しよう

非居住者向けのサービスを提供している場合でも、銀行によってサービス内容に大きな違いがあることがわかります。

非居住者となる場合には、最低2つの非居住者用の銀行口座を準備すると同時に、自分の資金の保管・移動・および決済に利用できるワイズ(旧トランスファーワイズ)のアカウントを国内居住のうちに準備しておくようにしましょう。

ワイズのアカウント開設は、PCでもスマホでも、ワイズの公式サイトのトップページの右上の「会員登録」から手続きすることができます。

出発直前になって慌てないように、早めに検討してくださいね。

{kind=link}