海外送金の仕組みは、「両替と送金という2つのプロセス」と「いろいろな種類の手数料」があるために、わかりづらいものになっています。

この記事では、「海外送金・外国送金が初めて」という方を対象に、以下のことをご説明します。

本記事の内容

- 海外送金の基本的な仕組み(8つのステップ)

- それぞれのステップで発生する手数料

- 海外送金の最初のステップで留意すべきこと

本記事を書いた人

![]()

- 海外永住ビザを取得しての海外移住経験あり

- 移住や投資を通じて「日本⇒海外」の海外送金を経験

- 帰国後は「海外⇒日本」の海外送金を経験

- 仕事上も小さな会社のCFOとして多様な海外送金を経験

この記事を書いているこまちは、海外送金歴かれこれ20年。いろいろな海外送金を体験してきました。

当ウェブマガジンでは、海外送金・外貨両替・国際派のマネーに関する情報を、わかりやすくご紹介しています。

初めて海外送金をする場合には、海外送金の仕組みの全体像を理解することで、自分の状況に合う送金方法を選ぶ的確な判断につながります。

ここでは、海外送金の仕組みについて、送金の依頼から始まって受取人にたどり着くまでを、ステップごとに見ていきましょう。

*当記事は、データの日付を個別に明記しているものを除いては、2020年8月時点での情報を参考にしています。

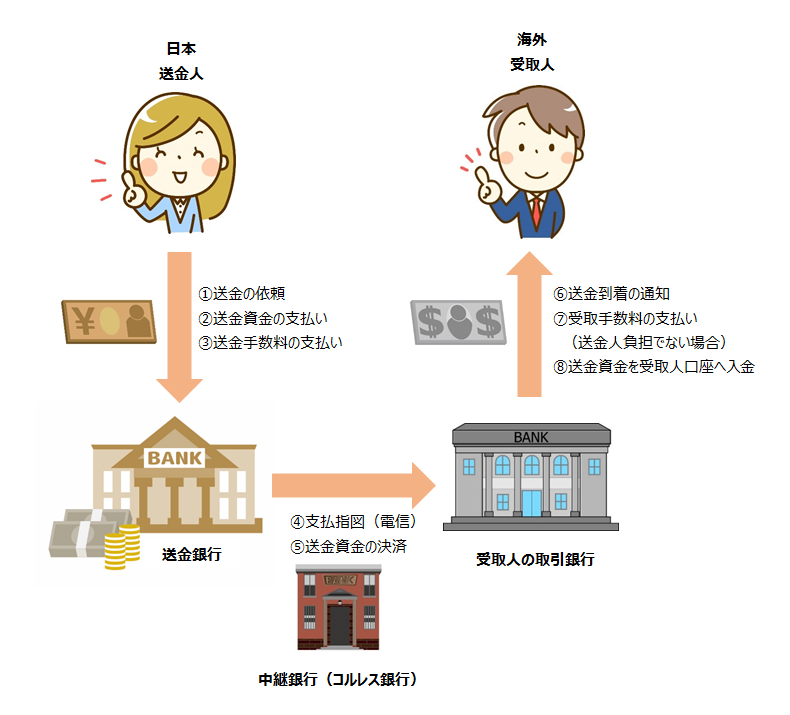

海外送金の基本プロセス(銀行送金の場合)

下記の図は、一般的な銀行送金のプロセスを表しています。大きくわけて、①から⑧の8つのプロセスになります。銀行送金以外のプロセスでは、いくつかのプロセスが「省略」あるいは「他の方法によって代用」されていると理解できます。

海外送金の仕組みの全体像を理解するために、各プロセスで留意・準備すべきことを見ていきましょう。

step

1 送金の依頼

海外送金を依頼したい銀行(送金銀行)へ、海外送金の申込みをします。

実際には、海外送金の主な方法と特徴でご紹介しているとおりに、さまざまなことを検討したうえで自分に合う送金方法を選ぶことになるわけですが、選ぶ方法がほぼ決まり海外送金の依頼をしたいという段階では、以下の点に留意する必要があります。

チェックリスト

- 送金額・対応通貨・受取人等に合う送金方法であるかを確認したか?

- 手続きと送金プロセスに必要となる日数が十分あることを確認したか?

- 口座・アカウント開設、送金手続きに必要となる書類を準備したか?

- 必要となる口座やアカウントを開設したか?

特に留意したい点としては、以前は多くの銀行で窓口で現金で海外送金手続きが可能でしたが、現在では(インターネットバンキングだけでなく)窓口利用でも口座を持っていることが前提になっている点です。銀行送金以外の方法でも、一部の少額の送金でゲスト送金に対応しているサービスを除いては、アカウント開設が必要となっています。

口座やアカウントを持っていないサービスを利用したい場合には、スケジュールに余裕をもって準備する必要があります。

また、必要な書類の準備を用意するのに時間がかかる場合があるので、必ず事前に必要書類を確認して手続きを進めましょう。

-

-

【海外送金に必要な情報と書類】焦らないよう早めに準備しよう

続きを見る

step

2 送金資金の支払い

送金資金を円から支払いをする場合、通常その銀行の送金取組日のTTSレート(銀行が顧客に対して外貨を売るときのレート)によって計算されます。

例えば、米ドルの場合であれば、多くの銀行でTTSレートは仲値の為替レートから1ドルにつき1円が上乗せされています。

たとえば、3万ドルを送金する場合でTTSレートが1ドル=101円であれば、

30,000ドル x @101円 = 3,030,000円

と計算されて、送金資金として3,030,000円を準備する必要があります。この仲値の為替レートに上乗せされた為替レートによる追加コスト(上記の例では30,000円)を、為替手数料と捉えることができます。

上乗せレートに注意!

この上乗せレート(海外から日本への海外送金の場合には、仲値からの下振れレートとなる)は、銀行や送金サービスによって違っているので、送金方法を選ぶ際に最も重要なポイントになります。(同じ銀行でも、窓口とインターネットで上乗せレートが違う設定となっている場合が多くあります。)

なぜなら、狭義の送金手数料(=次の3番のステップで支払う手数料)が安くても、上乗せレートからくる為替手数料が高ければ、同じ金額を送金した場合の受取人が受け取れる外貨金額は減ってしまうからです。送金額に比例して為替手数料は大きくなるので、送金額が大きい場合には特に注意が必要です。

為替手数料は、「わかりにくい」「見えづらい」コストであるので、隠れコストとも呼ばれています。なぜなら、多くの銀行や送金サービスでは、上乗せレートからくる為替手数料を手数料計算に含めないで表示しているからです。

海外送金に使われるレートが「本当のレート(仲値)からどのくらい離れているか」「為替手数料はいくらなのか」を必ず確認するようにしましょう。

海外送金で使われる為替レートの基本知識については、以下の記事を参考にしてくださいね。

-

-

【海外送金使われる為替レート】両替レートに含まれる上乗せレートに注意しよう

続きを見る

為替手数料がかからない送金方法に、トランスファーワイズがあります。グローバルで利用できる「安くて速い」海外送金方法なので、1回100万円までの海外送金で送金方法をこれから決めるという場合には、送金方法の候補として検討するとよいでしょう。

トランスファーワイズの特徴については、下記の記事も参考にしてくださいね。

-

-

【ワイズ(旧トランスファーワイズ)の海外送金】隠れ手数料なしが安心!

続きを見る

step

3 送金手数料の支払い

海外送金に利用する銀行や送金サービスに対して、送金手数料を支払います。これは、上記の2番のステップでの為替手数料とは異なり、「海外送金の手数料は1回XXX円」というように、銀行や送金サービスが手数料として明示しています。

海外送金では、この送金手数料以外にもさまざまな手数料がありますから、この3番のステップにおける送金手数料は、「狭義の送金手数料」と捉えることができる手数料です。

また、リフティングチャージ、円為替取扱手数料、中継銀行手数料、受取手数料(送金人負担の場合)の支払いが必要な場合は、この段階で支払うことになります。(受取手数料は、後日に精算となる場合もあります。)

受取手数料については、多くの銀行において、送金人負担にするか受取人負担にするかを選ぶことができます。また、送金サービスでは、受取手数料は設定されていないのが普通です。

step

4 支払指図(電信)

送金銀行から、受取人の取引銀行へ電信にて支払いの指図をします。

step

5 送金資金の決済

送金銀行と受取人の取引銀行間にて、送金資金の決算が行われます。

- 送金銀行の決済口座が受取人の取引銀行にある場合には、そこからの引き落としが行われます。

- 送金銀行の決済口座が受取人の取引銀行にない場合には、中継してくれる銀行(コルレス銀行)の口座を通じて決済が行われます。

送金銀行がすべての海外の銀行に口座をもつことは現実的に不可能なので、送金銀行が取引のある銀行とコルレス契約(Correspondence Agreement)を結んで、コルレス契約を結んだ銀行(=コルレス銀行)へ送金指示を出して間接的に送金を行っているのです。コルレス銀行とは、コルレス契約を結んだ先の銀行のことで、英語でのCorrespondence Bank(コレスポンデンス銀行)からこう呼ばれています。

step

6 送金到着の通知

受取人の取引銀行は、送金を受け取ると受取人へ送金資金到着を知らせます。

step

7 受取手数料の支払い

受取人の取引銀行へ支払う手数料を送金人が負担していない場合には、送金資金から受取手数料が差し引かれます。

step

8 送金資金を受取人口座へ入金

受取人の取引銀行は、送金資金を受取人の口座へ振り込みます。

まとめ:送金にかかる総コストを把握しよう

上記でみたように、海外送金にはさまざまな手数料がかかってくるので、ステップ3の「狭義の送金手数料」だけでなく、海外送金の仕組みを理解して送金にかかる総コストを把握することが大切です。

送金資金のなかに多額の為替手数料が隠れていて、「よく理解しないまま結果として大きな為替手数料を支払っていた」ということのないように、海外送金で使われる為替レートが仲値レートからどのくらい離れているかの確認を忘れずにしたいですね。

主要通貨の海外送金コストの比較は、異なる送金方法の送金コスト比較の一例に過ぎませんが、そこでの例のように、送金方法を決める際には、必ずすべての手数料を合計した総コストで比較をするようにしましょう。

{kind=link}